のりぞーです

来年から始まるつみたてNISAをそろそろ本気で考えなくてはならないところに来た気がしています。あ、ちなみに「積立NISA」ではなく、「つみたてNISA」で表記が統一されるようです。

積立NISAとは

制度概要

復習も兼ねて、つみたてNISAの制度を振り返ってみると

- 非課税期間:20年(現行NISA:5年)

- 年間投資枠:40万円(現行NISA:120円)

- 制度利用可能期間:2038年まで(現行NISA:2026年)

- 現行NISAとの併用不可(ジュニアNISAとの併用は可)

つまり現行NISAの非課税メリットそのままに、非課税枠が120万→40万、5年→20年に変更になっただけtですね。

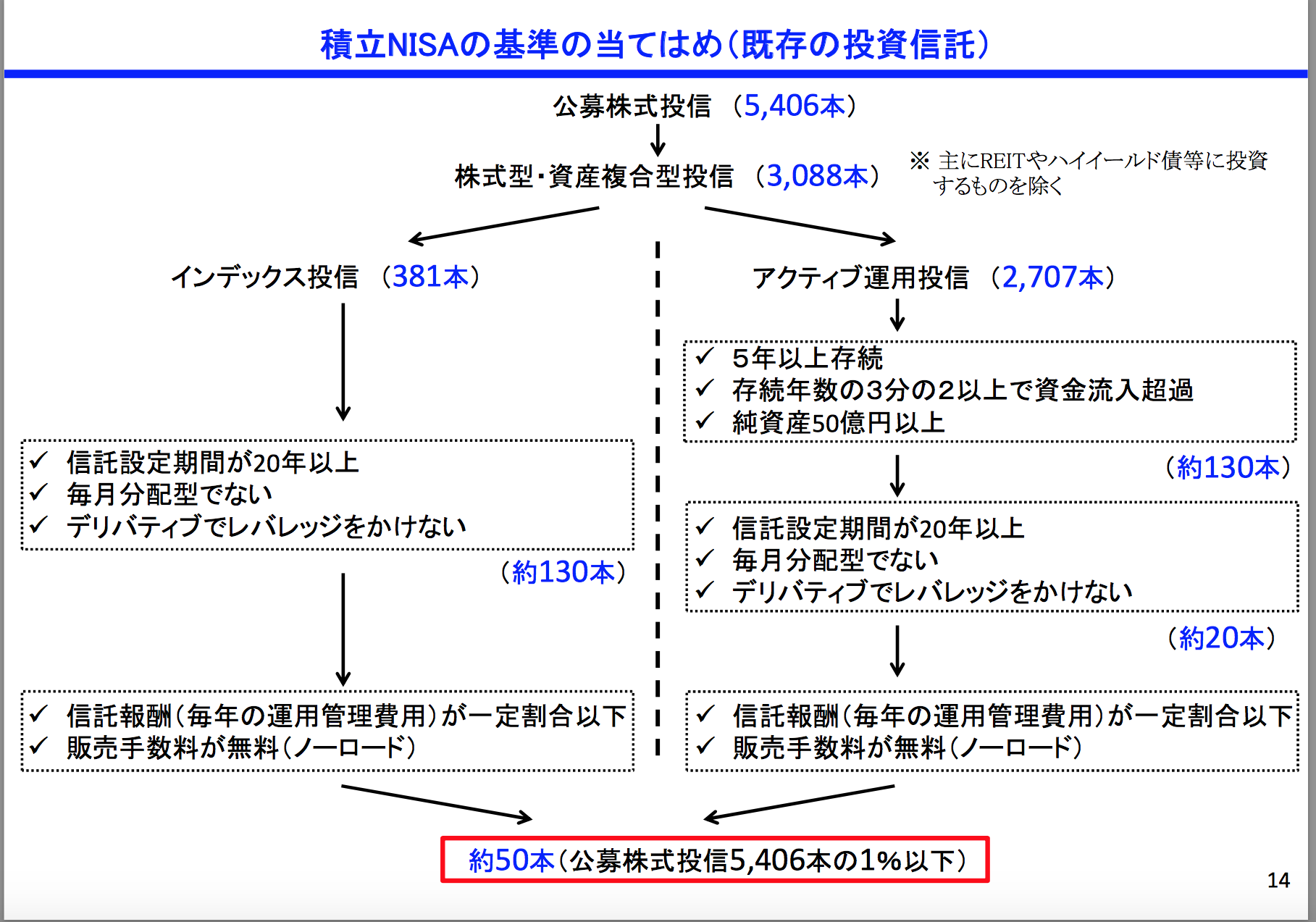

対象商品は制限される

現行NISAはほとんどの個別株・ETF・投資信託が対象となっていますが、積立NISAは対象が絞られるようです。

金融庁が発表している内容によれば以下の要件を満たす必要があります。

インデックス投信の要件

- 信託契約期間が無制限又は20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合を除き、デリバティブ取引による運用を行なっていないこと

- 指定インデックスに連動していること

- 主たる投資の対象資産に株式を含むこと

- ノーロードであること

- 受益者ごとの信託報酬などの概算値が通知されること

- 金融庁へ届け出がされていること

- 国内資産を対象とする場合の信託報酬は0.5%以下

- 海外資産を対象とする場合の信託報酬は0.75%以下

アクティブ投信の要件

- 信託契約期間が無制限又は20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合を除き、デリバティブ取引による運用を行なっていないこと

- 純資産額が50億以上

- 信託設定以降、5年以上経過

- 信託の計算期間のうち、資金流入超の回数が3分の2以上であること

- 投資の対象としていた資産が株式、株式及び公社債、REIT、株式、公社債及びREITのいづれかであること

- ノーロードであること

- 受益者ごとの信託報酬などの概算値が通知されること

- 金融庁へ届け出がされていること

- 国内資産を対象とする場合の信託報酬は1%以下

- 海外資産を対象とする場合の信託報酬は1.5%以下

ETFの要件

- 信託契約期間が無制限又は20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合を除き、デリバティブ取引による運用を行なっていないこと

- 指定インデックスに連動していること

- 投資の対象が株式であること

- 最低取引単位が1,000円以下

- 販売手数料1.25%以下

- 受益者ごとの信託報酬などの概算値が通知されること

- 金融庁へ届け出がされていること

- 国内資産を対象とする場合、円滑な流通のための措置が講じられているとして取引所がしているもので、信託報酬0.25%以下

- 海外資産を対象とする場合、資産残高が1兆円以上で信託報酬は0.25%以下

とのことで、なんと相当対象製品は約50本程度になるそうです。ちなみにアクティブ型では対象がわずか5本。ETFはおそらく「裁定取引単位が1,000円以下」をクリアできず今の制度では対象がないのでは?

⇒対象商品についての説明資料

出典:金融庁

出典:金融庁

これはどういう事を意味してるんでしょうか。金融庁自体が今の日本の投信に対して「長期安定運用には向いていない」、とハッキリダメ出しをしているという事に他ならないと思います。

どんな人にあうのか

まず年間40万、20年間で積立投資をする事が前提なので、一番適合するのは若年層で月々33,333円までの投資を実践している人かつ、インデックスで長期投資を目論んでいる人、もしくはこれから実施していこうという人ってことになります。こういう人はまず積立NISAを検討したほうがいいでしょうね。当たり前ですけど。ちなみにこの40万って中途半端な数字どうにかなんなかったんですかね笑

次に自分のポートフォリオの一部として対象商品を月33,333円以内で積み立てている人、もしくは積立ようとしている人って事になります。ただし、現行NISAの恩恵を他に受けていない人に限る事になります。

つまり、現行NISAではETFや株式の購入手数料が無料(実質0円含)だったりする訳で、この恩恵を受けている人は積立NISAにそれほど魅力を感じでしょう。

例えばのりぞーも対象商品であるセゾン投信を月々積み立てていますが、一般口座で積み立てを実施しており、NISAでは海外のETFを自身で購入しています。これは非課税である事自体もおおきいのですが、海外ETFの購入手数料27ドル/回がキャッシュバックされる事が一番の要因です。

従ってこの手数料無料分と天秤にかけた時にどちらが得するのかをちゃんと検討しなくてはですね。

また、現行NISA内と比べて非課税枠が3分の1の40万になることから、積立NISAを利用する場合は、自分のポートフォリオの見直しが必要になりますし。

結局やるのやらないの

多分のりぞーは今のままの現行NISAで期限まではいくと思います。自分の投資スタイルからすると米国ETFとセゾン投信をこれからもメインとして使っていくことになると思うので、購入手数料無料は非常に大きい魅力です。

今のままの1銘柄15-20万の投資を年2回実施やるスタイルだとすると、購入手数料が2%ほどかかる計算になり、これはなんだかんだでもったいない。

1銘柄30万円以上の投資資金があれば別だけど、そんな余力はないですしね涙

NISAの期間が終わったら、積立NISAを初めてポートフォリオの一部に組み入れる感じかなと思います。それでも月3万かぁって感じはありますけどね。

のりぞー

コメントを残す