のりぞーです

インベスターズトラストは日本人が香港でオフショア投資できる数少ない保険会社の一つです。しかしながら色々トラブルが起きているとも聞いており、その多くが解約したいけど多額の解約手数料が取られるため、解約したくてもできないと言う話です。

これは、多くがボーナスや非課税部分のみのいいことばかりを聞いていて、手数料体系をきちんと理解せずに解約したり、ちゃんと説明されずに契約してしまったことが原因のようです。こちらをちゃんと理解しておく必要があると考えています。

今日はそんな話です。

Contents

インベスターズトラスト エボリューションとは

(出典:インベスターズトラストWebサイトより)

(出典:インベスターズトラストWebサイトより)

エボリューションはインベスターズトラスト社が提供している保険性投資商品で、最長25年の拠出ができ、運用時は全て非課税で運用可能な商品です。(解約して日本に資金転送した場合は利益に対して20%の分離課税がかかります)

商品詳細についてはこちらで詳細記載しております。

拠出は一括も可能ですし、年払い、半年払い、3ヶ月払い、月払いが選択可能です。多くの方は年払いもしくは月払いにしているのではないかと思います。

エボリューションの手数料体系

エボリューションの手数料は3つになります。

- プラン手数料

- 資産管理手数料

- 年間管理費用

それぞれどのようなものか見て行きましょう。わかりやすい方から順々に見ていくことにします。

プラン手数料

プラン手数料はどのような条件、どのような契約形態であっても一律$7かかる費用です。一体何の手数料なのかと言う気がして仕方ないですが。。。

運用成績にかかわらず定額ですので、何年か拠出を続けて資金が多くなってくれば気にならないくらいの金額になりますが、もし最低額の$100/月を拠出している場合は、初年度に至っては7%にもなる費用なので正直バカになりません。

たかが$7、されど$7。初期の運用成績には大きく影響されるので、まずもって香港でのオフショア投資を少額から開始できない点の一つの要因かもしれません。

手数料の引き落としは月1回、運用中のファンドから引かれる形で徴収されます。ファンドが複数ある場合はその保持割合で徴収されます。

資産管理手数料

資産管理手数料は、運用成績に応じて支払う手数料になります。毎月その時点でのアカウント評価額の0.125%を徴収されます。現状の資産の評価額(アカウント評価額)が$10,000であった場合、その0.125%である$12.5が引かれ、アカウント評価額は$9,987.5になります。

また、運用が順調に進み、次の月にこの$9,987.5が$10,100になった場合はその0.125%である$12.63手数料として引かれて行きます。

逆にさらに次の月に運用がうまくいかず、$9,000になった場合は、その0.125%である$11.25が手数料になります。

つまり運用が成功すれば手数料が多くなり、運用が失敗すれば手数料は小さくなると行った具合です。利益連動型の手数料と言われている所以です。

年間管理費用

上記二つは非常にわかりやすかったと思います。定額$7と現在の評価額の0.125%毎月払うと言う手数料なので計算も簡単です。

しかしながら、この年間管理費用。これが非常にわかりづらい。おそらく多くの人が理解しないまま契約してしまっているのではないかと思います。しかもこの年間管理費用が解約時に大きな影響を与えることは殆どの方が知らないはず。見て行きましょう。

年間管理費用について、インベスターズトラストの公式Webサイトでは以下のように記載があります。

1年目から10年目:1.9%

11年目以降、プランの期間中:0.35%

これ非常に不親切です。率はわかるんですけど、何に対しての率なのかが書かれていない。広告機構に相談したくなります。何に対してこの手数料がかかるかと言うと、「契約時の年間拠出額の累計値」に対してかかるのです。

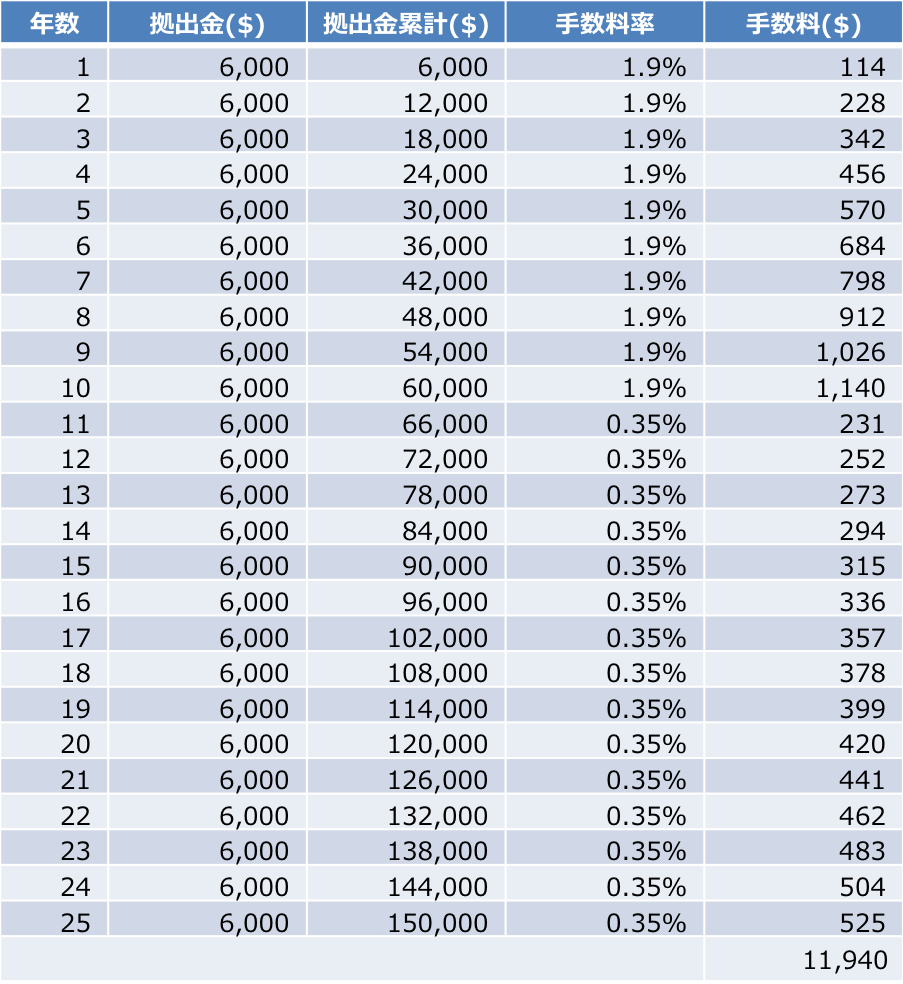

具体的に見た方がわかりやすいので例で見て行きましょう。

- 拠出金:$500/月(年間拠出$6,000)

- 契約期間:25年

この場合、初年度は年間拠出金$6,000ですから、ここに1.9%をかけた$114がこの年間管理費用になります。ここまではいいですね。

さて、問題は2年目以降です。先ほども言った通り、「契約時の年間拠出額の累計値」に対して料率をかけるので、

2年目は初年度からの累計額である$12,000(初年度:$6,000、2年目:$6,000)に対して1.9%をかけた$228がこの費用になります。当然3年目は$18,000×1.9%で$342になります。したがってこの手数料については料率が変更される前の10年目まではかなりの額で増え続けていく計算になります。

しかももう一点重要なことは本手数料に関しては、「拠出金を途中で停止しても拠出金を途中で減額しても変わらない」と言うことです。

つまり、契約した瞬間もう25年間で支払う手数料が決定しているって事なんですね。

よく日本の紹介者から「最初の数年だけ拠出して後は減額したり、停止したとしても、ほらこんなに儲かるんですよ!」的なシミュレーションを見させられることがあります。

この場合気をつけなくてはならないのは、あくまで簡易的なシミュレーションで見せているため、この年間管理費用は減額されないという事を加味されて計算されていない可能性があるという事です。

この年間管理費用をどう見るかですが、固定型の手数料という事は、逆に運用が成功すればするほど負担は低くなります。実は香港オフショアの他社はこの固定型の手数料体系を取っていないとの事で、他社と比べて相対的にみれば安い手数料体系とも言えるでしょう。

参考までに先ほどのケースでの年間管理費用の一覧を記載しておきます。

10年目までは非常に高い年間管理費用を取られますが、11年目以降利率が0.35%と非常に低くなるので、やや穏やかな費用になります。

解約手数料について

さて、インベスターズトラストの一番肝とも言える解約時にかかる手数料です。以前の記事にも書いた通り、解約手数料と上記年間管理費用は非常に密接な関係になっています。

インベスターズトラスト社の公式Webサイトによれば、

解約時の残存契約年数に基づく管理手数料相当額

となっています。つまり、先ほどお見せした管理手数料の残額が解約時の手数料としてかかることになります。

例えば、契約して2年後に解約した場合、上記表の3年目〜25年目の手数料($342,$456,,,$525)合計の$11,598が解約手数料になります。10年経って解約した場合は11年目〜25年目の年間管理費用の合計である$5,670が解約手数料です。

と言うことは見方を変えれば、契約時に決定した年間管理費用分は何があっても徴収しますよ!ってことになります。

ただし、以下のコメントもあり、長く契約を続け、ちゃんと拠出し続けた場合はこの解約手数料は免除になるようです。

実際の契約期間と関係なく、15年間継続して拠出されたプランは、15年以降に解約する場合、解約手数料は免除となります。

実際インベスターズトラストを契約して後に騙されたー!とトラブルになるのはこの部分が大きいと思うので、ここはしっかり理解された方が良いです。

ボーナスは日本の保険会社にはないサービス

ここまで書くと、多額の手数料は取られるし、解約時はめっちゃ手数料取られるし、いいこと無いように思われる香港オフショア投資ですが、実はちゃんと拠出し続ければ、ボーナスをもらえるという非常良いサービスあります。これは日本にはないサービスですね。

ボーナスの種類としては、以下2つになります。

- 追加配分

- ロイヤリティボーナス

追加配分

追加配分は年間の拠出額に応じて、追加でインベスターズトラスト側から追加配分されるボーナスになります。規定では

| 年間拠出額 | 配分率 |

|---|---|

| USD 1,200 から 1,799 | 100% |

| USD 1,800 から 3,599 | 101% |

| USD 3,600 から 5,399 | 102% |

| USD 5,400 から 7,199 | 103% |

| USD 7,200 から 13,499 | 104% |

| USD 13,500 以上 | 105% |

となっており、例えば、$6,000ドル拠出した場合、3%追加配分があるので、$180が追加され、$6,180としてファンドの購入ができます。これは嬉しいサービスですよね。その分リターンにわずかながらかもしれませんが、還元されることになります。

ロイヤリティボーナス

こちらは継続的に拠出を続けた場合に配分されるボーナスで、10年目、15年目、20年目、25年目に配分されます。

1年目から10年目:拠出金の7.5%

11年目から15年目:拠出金の5%

16年目から20年目:拠出金の5%

21年目から25年目:拠出金の5%

となっており、先ほどの$500/月の拠出パターンに当てはめれば、

10年目はそれまでの10年間の拠出額$60,000に対して7.5%である$4,200がボーナスとしてもらえ、15年目、20年目、25年目はそれぞれの期間5年分の拠出額$30,000の5%にあたる$1,500が配分されます。

ボーナストータル金額は

つまり、ずっと決められた拠出をし続けた場合、追加配分とロイヤリティ合わせると$13,200になり、先ほどの年間管理費用の合計$11,940は相殺されるどころかお釣りがきます。

実はこのボーナス金額と年間管理費用を現在価値に直すともっと怖いことが起きます。

時間を加味した金額価値のこと。今手元に100万円あってなんらかの方法で年率10%増やせるとしたら、1年後には110万円、2年後には121万円になってますよね。これが時間を加味した金額価値になります。

逆に考えれば、1年後の100万円は現在の90万9千円(100万円÷1.1)と同じ価値であり、2年後の100万円は現在の82万6千円(100万円÷1.1÷1.1)と同じ価値になります。この10%を割引率と言い、将来の収益や費用を現在の価値に割引いて計算したものを現在価値と言います。

仮に株式の期待リターンを8%/年と考えて、それを割引率に設定し、年間管理費用およびボーナス金額の現在価値を計算すると

- 年間管理費用:$5,517

- ボーナス金額:$5,421

なんという事でしょう!ほぼ一致するではあーりませんか!!

これは偶然なのか、それともちゃんと拠出していただいたお客様には手数料分は全て還元しますよという計算し尽くされたメッセージなのかはわかりませんが、どちらにしても結果として拠出をちゃんと続ければ年間管理費用分はペイできるだけのボーナスがあると言うことになります。

現在価値については、そのうちどこかで触れたいなと思います。

まとめ

香港オフショア投資における失敗、トラブルは内容をよく理解しないまま契約してしまったことが大半であると思います。これを契約者側の問題だと言うのは簡単です。しかし、のりぞーは理解させないまま、契約させた側に問題があると思ってます。

トラブルを起こさないためにもこれらをきっちり理解した上で契約することが重要です。

- インベスターズトラストの手数料は3種類

- プラン手数料

- 運用管理手数料

- 年間管理費用

- 解約手数料は満期までに支払予定の年間管理費用の残額

- 拠出をちゃんとし続ければ年間管理費用はペイできるだけのボーナスがもらえる

のりぞー

エボリューションの毎月の拠出金が300$です。

いま1年10ヶ月続けてます。

拠出額が$6,600で、評価額が$6,667

です。

もし、この時点で解約する場合、

①解約手数料はいくらかかるのか

②返戻金はいくらか

③返戻金から解約手数料を引いて手元に残るのはいくらか

簡単に教えていただけますか?

ぴさん

のりぞーです。返信が遅くなり、申し訳ございません。

解約金についてですが、ざっくりですが、今現在解約するとトントンだと思います。

1年10ヶ月での解約手数料が約$6,982くらいになると思います(詳しい月割計算は不明ですので、「約」です)

あれから1ヶ月経ってますので、拠出金が$300追加されてますし、6月は株価も好調だったので、もしかすると若干のプラスになっているかもしれません。

いずれにせよこれまで拠出したほとんど全ての金額全てを捨てることになります。

契約するときにはなかなか教えてもらえない情報なので、困りますよね。

のりぞーさん

ブログをたびたび拝見させてもらっています

貴重な情報をありがとうございます

私もインベスターズトラスト社エボリューション25を

手数料などの説明を受けずに契約してしまったひとりです

当初は途中でも解約ができると聞いていましたが

のりぞーさんのブログで解約手数料についての

説明を読んだらゾッとしてこれはトラブルになると思いました

私は今月で契約して満3年になります

月に200ドルの積立てをしております

先々月、先月と月の支払いの関係で引き落としを止めて

おりましたがこの場合もロイヤリティボーナスに関係してくるのでしょうか?

その引き落としをしていなかった分も今月、支払う予定です

IFAに聞くと返答がありません

もしのりぞーさんがお分かりになるようなら教えていただけないでしょうか?

よろしくお願いします

せいじさん

コメントありがとうございます。

ロイヤリティボーナス等については、支払いの猶予期間というのがあり、その猶予期間を超えて支払いが行われない場合はその権利を失うようです。

猶予期間についてはドキュメントを探してみたのですが、見当たりませんでした。

やはりIFAに聞いてみるのが一番ですが、もし返事が返ってこない様であれば

ITAもサポートセンターがあるので、そちらに直接問い合わせしていただいても良いと思います。

何はともあれ、この辺がトラブルの原因ですよねぇ・・・。ちゃんと説明欲しい所。

こんにちわ。初めまして。

現在エボリューションを検討しています。

長期がいいとはいいますが、個人的条件があって払込期間は5年にして、

そのまま満期(80歳)まで運用できればと思っています。

10年未満なので1.9%の年間管理手数料が毎月かかることも理解しています。

設計書にはそれらを差し引いた金額を示しているとのこと。

5年だと年間管理手数料はペイできますか?

ひささん

コメントありがとうございます。

確認ですが、ひささんは今75歳で5年の運用という事でしょうか?

もしくは払い込みが5年であり、運用はもっと長期という事でしょうか?

年前者であれば、ペイできるかどうかは正直運用次第としか言えません。

長期の運用であれば、平均的には5%-8%/年くらいの複利運用になるかと思いますので、十分ペイできる可能性が高いと思いますが、

5年ですとたまたま世界経済が悪くなって運用益がでない5年間に当たる可能性は否定できません。

後者であれば、運用年数にもよりますが、十分ペイできるのではないでしょうか。

ありがとうございます!

私は現在36になる年齢で、事情があって短期での運用を考えていました。

たまたま景気が悪いという状況もありますね。

払込期間を5年にして、そのあとも運用は継続するけども景気がいいときに出金するなり、

一部受け取ったりしないと、増えてるようであまり増えてない結果になりかねないですよね。。

最低でも10年は払込期間としては必要なんでしょうか・・?

国内の運用と貯蓄の保険だと10年は確かに短いとは思いますが、

海外で5年があったのは私にはラッキーだったのですが、現在の状況的に5年が本当は希望なんです。

それでペイできればいいんですけど、そんな都合のいいものはないですよね^^;

ひささん

36歳ですか。であれば運用期間はたっぷりありますし、払込期間が10年必要かと言われると、目標金額にもよるのですが、そんなことないのではないでしょうか。

インベスターズトラストのいいところは払込期間が終わっても運用を続けられることなので、そのまま寝かしておけばかなり大きな金額になります。

話を単純化するために手数料1.9%は考えないとして、

・年間5%の複利

・ひささんの運用期間仮に30年

・拠出金50,000円/月

の場合、

拠出5年:拠出金300万、評価額1,170万

拠出10年:600万、評価額2,100万

になります。

いくら位を目標とされるのかわかりませんが、それなりな金額になるのではないかと想像します。

もちろんこれは机上の推論ですしこの通り行くかどうかはもちろんわかりませんが、運用期間が長期になればなるほどプラスに可能性は高まるのだと思います。

こんにちわ。

結局、IFAの名前すら教えて頂けないブローカーだったので契約は辞めました。

その代わり、別ブローカーで何社か香港のIFAを紹介頂きサンライフ社のLBで設計書を作成頂いてるところです。

IFAも大切ですし、ブローカーもほんっと大切ですね。。

>ひささま

本当にそうです。特によくわからない国でよくわからない投資商品を買うわけですから、ちゃんと商品のことを理解している人から説明を受けたいですよね。

金儲けだけでやっている(まぁ、そりゃそうなんでしょうけど)人が多く、トラブルもそこが原因かと。

初めまして、

私もIVTを2年間だけやってみなよといわれ

説明も何もなしで、入ってしまいました。

2年経ち解約したと言ったら、理由付けられて、3年目になります。

どうしても、腑に落ちないので、解約を依頼したら

8割ぐらいの手数料がかかるとの事

何度も解約には手数料かからない、戻ってこないことは無いと確認してたのに

結果、全く戻ってこないとの事。。。

ネットで言われている通り、そう言う、商品なんですか??

>北沢様

お世話になります。のりぞーと申します。

2年で解約した場合、ほぼ返ってこないかと思います。

特に昨年辺りからはパフォーマンスも良くないでしょうから、そこまで増えているとは思えませんし。

お気の毒ではありますが、騙された可能性も高いように思います。。。

その上で今後ですが、今まで積み立てたお金を捨てれるなら縁を切るのも一つです。

ただ、どうせ捨てるくらいだったら、このまま契約しておくのも手です。

が、その場合(少なくとも後2-3年は)積み立てを続けないと各種手数料でどんどん引かれていくので、そのリスクもあります。

私もこの事実を聞いたときはびっくりしましたが、まぁ、やれるだけ続けてみるかな?という気持ちで今はいます。

初めまして。

2年前にエボリューション25年を契約しており、契約時は$500/月で運用しておりましたが、支払いが厳しくなり1年過ぎた頃に$100/月に変更しました。25年後の全ての手数料を含めた最終額をおおよそで構いませんのでご提示いただけますでしょうか?

すみません、アドレス間違えてました。

正しいものを送ります。

宜しくお願い致します。

>yz_aさん

返信が遅くなってしまい、申し訳ございません。

ざっと計算しましたが、25年後での拠出金累計額、$34,800、6%/年で運用できたとして残高$48,151といったとことかと。

インベスターズトラストはとにかく継続すること、金額を途中で変えないことが成功への大前提になるので、25年運用してこの金額はある意味致し方ないかもしれませんね。

お世話になります。

エボリューションを5年ほど続けてます。(満期は20年後です)

知り合いのつてで初めたのですが、その知人とも連絡がつかずIFAも

機能していない状況です。

現状は自分でファンドをチョイスして運用しているのが実情です。

教えていただきたいのですが、現状からインベスターズトラスト→自分の

直接契約に変更は可能でしょうか?

可能な場合、その方法を教えてください。

よろしくお願いいたします。

のりぞーさん

のりぞーさんのおかげで全く知識がなかった所から

やっと少しだけ理解できてきました。

現在、仲介者と連絡が取れない状況にあります。

無料で仲介者を変更してくれるなどマッチングサービスが

あるみたいですが、変更した方がいいのでしょうか?

それと、ポートフォリオの説明は入会時に説明されなかったのですが、これは変更するなど仲介者が変更できるものなのでしょうか?

夏香様

コメントありがとうございますf。

IFAと繋がっていれば仲介者は特段必要ないかとも思うのですが、IFAと連絡は取れますか?

ID/Passを教えたりしていなければ、仲介者はポートフォリオを変更できないと思います。

のりぞー様

返信ありがとうございます。仲介者としかやり取りしてないです。アプリからの問合せぐらいです。

IFAは代理店ってことですよね?

その存在は初めてききました。

対策方法ありますか?