のりぞーです。

FIRE三部作(笑)の最終章です。日本人にとって現実的・目指すべき最適なFIREを考えてみようと思います。

今日はそんな話

Contents

ふりかえり

さて、これまでの記事の内容を振り返ってみたいと思います。

1回目はFIRE本の感想をお話ししました。この本ではざっくりいうと本当に切り詰めたらサラリーマンでもFIREできるよ!って内容でした。憲法二十五条に書いてある所謂「健康で文化的な最低限度の生活」ってやつですね。

ただ、ただ生きているだけ、他に何かする余裕はない。そんなFIRE何が意味があるのかってことですよね。正直現実的ではない。

そんなわけで、2回目はそんなFIRE嫌だ!俺らの理想のFIREはそうじゃないんだ!!ということでこんなこんな記事を書きました。

しかしこちらも2億円以上の資金が必要ということで正直現実味に欠けますよねってことで、3回目は現実路線を考えてみようってことです。

やっぱりFIREしたいもんね。

そもそもFIREには種類がある

FIREと言っても一般的に4種類あると言われています。イメージはこんな感じ。

- fat FIRE:不労所得だけで十分裕福な生活ができる状態

- lean FIRE:不労所得だけで生きるが、最小限の生活を送る

- Barista FIRE:不労所得だけでは生きれず+パートタイムで生活を送る

- Coast FIRE:仕事は引き続き実施するが老後資金は十分に溜めている状態

因みにSide FIREというのもあったりします。Barista FIREとあまり違いがないため、一括りにされることもあります。また、Coast FIREは厳密にはFIREと言えるのか?ということでfat/lean/Barista/Sideの4つをFIREの種類と呼んでいることもあります。

FIRE本で書いてあった内容はlean FIREということになりますね。また、前回記事で書いたFIREはfat FIREです。

ただやはりこの2つは現実的ではないと思います。それでは現実的なFIREとはなんでしょうか?

結論から言うとお勧めは「FIRE」を目指すならBarista FIRE、「FI」だけを目指すならCoast FIREという形になりますね。

その1:Barista FIREで生きる

Barista FIRE 概要

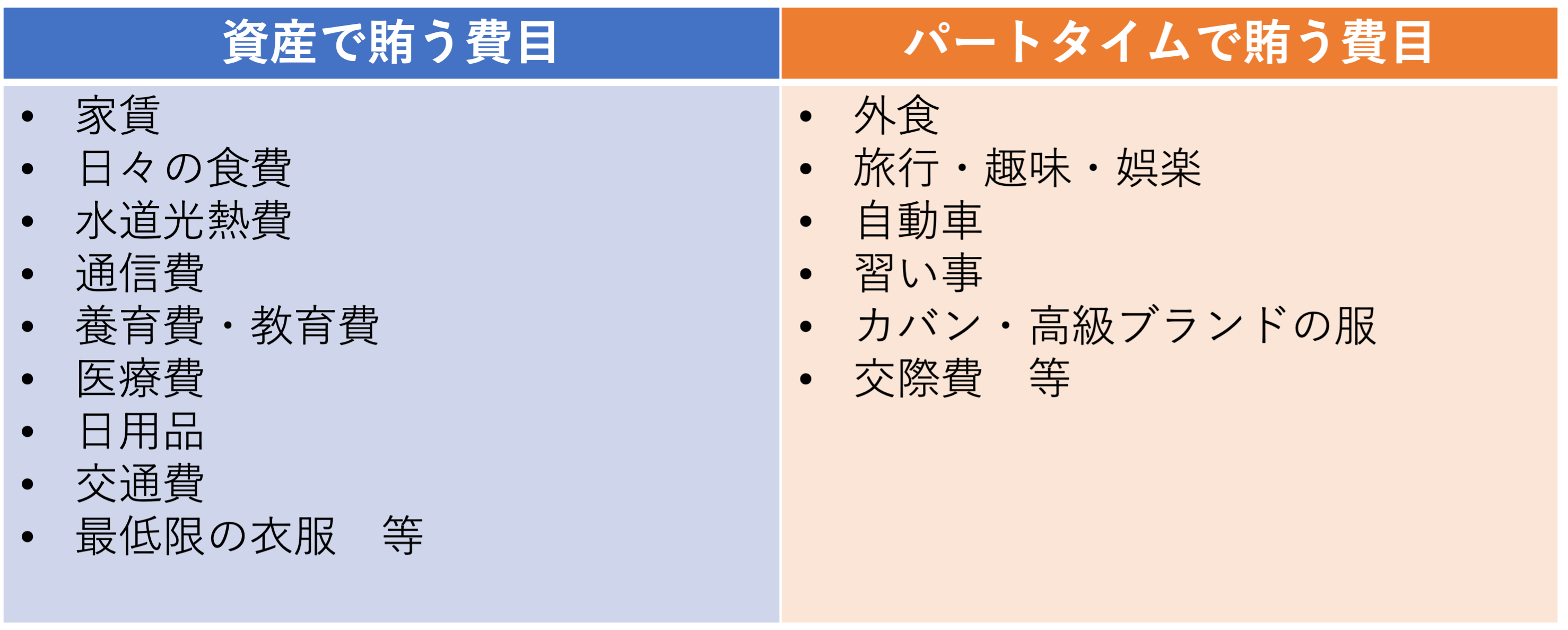

Barista FIREの生活スタイルとは資産だけでは生きていけず、パートタイムは続けるというスタイルです。具体的にいうとlean FIREでも述べた「健康で文化的な最低限度の生活」を資産で賄い、プラスアルファの部分をパートタイムで補うということになるかと思います。

もう少し具体的にいうと、日々の食費、水道光熱費、通信費、養育・教育費、医療費、日用品、最低限の衣服などは資産運用で賄い、外食、旅行、自動車、習い事等をパートタイムとして補うという感じのイメージでしょうか。

Barista FIRE メリット

健康的で文化的な最低限どの生活はすでに資産で達成できる状況になっていることが前提になるため、プラスアルファ使いたい部分にのみ稼げば良いという点で、fat FIREよりハードルがだいぶ下がることが挙げられます。

また、何らかの理由で働けなくなったとしても最低限度の生活は営める(=lean FIRE状態)であることからリスクが非常に少ないとも言えるでしょう。

何よりも最大のメリットは、今の仕事に縛られることなく、「好き」を仕事にできる点です。豪遊したいなら別ですが、無理してやりたくもない仕事をやる必要がない。時間的な余裕も生まれます。これは人生を豊かにする最大のメリットではないでしょうか。

Barista FIREデメリット

働けなくなったとき、完全リタイアを果たした時はleanFIRE状態になってしまうってことです。

現有資産でできる生活水準は必要最低限度の生活になるため、かなり生活水準は落ちてしまいます。

そういう意味ではパートタイムで稼いだお金を全部贅沢費として使うのではなく、一部は投資や資産を増やす方向に回してあげて、完全リタイア時に余裕がある生活ができるような形にしていく必要がありそうです。

その2:Coast FIRE で生きる

Coast FIRE 概要

Coast FIREは先ほど「仕事は引き続き実施するが老後資金は十分に溜めている状態」という定義をしました。

これはどういうことかというと、自分が完全リタイアしたい年齢と必要資産額を設定した際に、その年齢に達するときに現有資産のみで生活見通しが経っている状態ということです。

つまり例えば後10年後に完全リタイアしたい、その時の資産額を1億円と設定したら、年利5%での資産運用を前提に考えると、

1億円÷(1.05)^10 = 6,139万円ということになります。

6,139万円現在資産があれば、10年後1億になっているわけなので、現在の収入に関しては貯蓄に回す必要がなく、全て生活費に当てられるわけです。給料については使いたいだけ使える状況ですね。

もしくは少しくらい収入を下げたとしてももっとやりたい仕事につくことだってできるわけです。

現有資産を運用しながら働き続けるわけなので、運用期間が長ければ長いほど、ハードルは下がります。

20年に設定すると3,769万、30年に設定すると2,314万になるので相当ハードルは下がりますね。

Coast FIRE メリット

最大のメリットはFinancial Independenceです。とりあえず働くことは働くけど、今の資産を切り崩さない限り、「上がり」が見えたという精神的安定です。

まさにのりぞーが前々回記事で述べた経済的自立です。

これがあると余裕が違います。今の仕事にしがみつく必要もない、1-2年の生活費がプラスであれば、新しい技術を手に入れる自己投資もできる。

余裕が生まれることになります。

後はハードルがかなり低いということでしょうか。先ほども述べた通り、1億・2億貯める必要はありません。

Coast FIRE デメリット

これはもう、お分かりになるかと思いますが、目標達成までは兎に角働き続ける必要があるということです。日本人の貯蓄率が10%程度と見ると、週4のパートタイムってのも現実的ではありません。

何らかの理由で働けなくなる期間が発生した際は資産を切り崩すことになるので、目標達成がどんどん遅くなってしまいます。

なので、正確にはこれはFIREかと言われるとFIREではありません。ただのFIです。

まとめ

現実的にはBarista FIRE、Coast FIREを目指すのが現実的だと思います。

好きなことを仕事にして生活するBarista FIRE、精神的安定を手に入れて働くことができるCoast FIRE、どちらも素敵な働き方じゃないですか。

現実的にはCoast FIREをお勧めかなぁ。

やっぱり人間は社会とのつながりを持つことは非常に生きがいにもなるし、重要なことだと思っていて、それを「労働」というアイテムを使って実践することは悪くないと思っています。

早くリアイアすることが人生の目標ではないというのがのりぞーの考えです。

一方でBarista FIREは「好き」を仕事にした時に、その事業収入がどんどん増えていって資産が減るどころか増えていくような確変状態に入れば怖いものなしなのですが、そうならなかった時はlean FIRE状態になってしまうし、やばい!働こう!!といざ思った時に、もう以前のようなパフォーマンスが出ないことだって考えられるわけです。

そういう意味ではそれなりにリスクはあるのかなと。

こういうこと改めて考えると、いつもぶー垂れながら仕事をしているわけなのですが、結構今の仕事好きなんだなーって思いますw

とはいえ、まずは早くCoast FIRE状態に入って将来への不安を払拭して精神的に安定した状態で毎日楽しく働きたいものです。

のりぞー

コメントを残す