のりぞーです。

現在20代を中心として投資ブームがわき起こっているようで、将来に向けて長期投資を行っているとのこと。

多くの20代は潤沢な資金もないことからおそらく、iDecoやつみたてNISAを活用していることが多いと思いますが、のりぞーもiDecoを始めて4年半が経ちました。

まだまだ年金受給までは20年以上あるので遠い将来になりますが、投資を始めたばかりの若手の方に何かの参考になればと思い振り返ってみたいと思います。

今日はこんな話

個人型確定拠出年金iDecoとは

まず最初に長期投資を実施するにあたり最初に悩むことは「iDecoをやればいいのかつみたてNISAをやればいいのか」ということだと思います。

iDecoについては以下のメリットが言われております。

- 拠出金に対する減税効果

- 受け取り時の減税効果

- 運用益が非課税

この辺りはこちらでも解説しています。

一番わかりやすいメリットとしては年末調整の際に支払っている税金が返ってくることですよね。

4年半の成績は

実はiDecoを始めた最初の頃はアセットアロケーションの関係で、新興国株式のインデックスを購入していました。

始めて1年ほど過ぎてアロケーションを見直したこと、楽天がバンガードと組んで新しい商品を出したことで全金額を楽天・全米株式インデックス・ファンドに全額スイッチング。それ以来、この商品をずっと積み立てています。

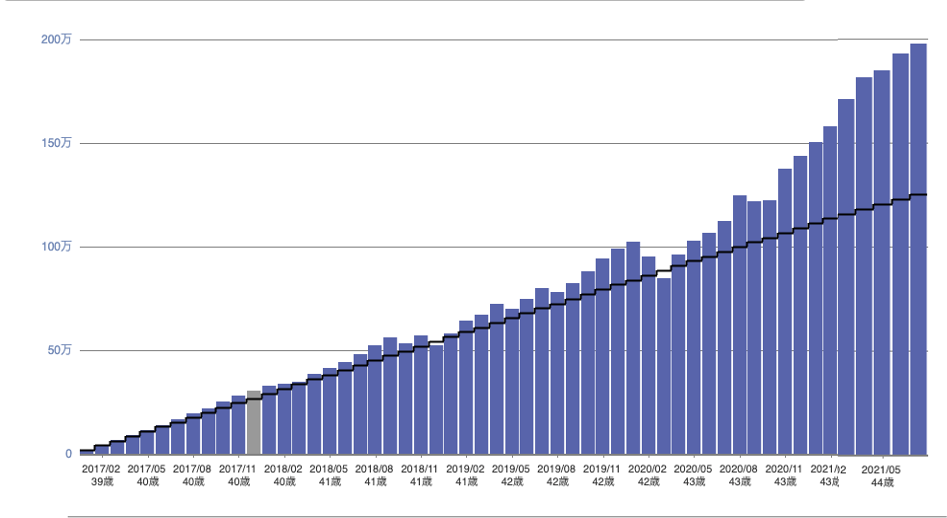

4年半の結果がこちら。

出典:楽天証券Webサイトより

出典:楽天証券Webサイトより

黒の実戦が拠出金の累計、棒グラフが評価額ということになります。始めて3年間くらいは正直あまり増えていなかったことがわかります。

潮目はコロナショックでガツンと沈んだ後でしょうか。そこからは米国の株高も相まって、右肩上がりに増えております。

これまでの投資累計額は125万円に対して、評価額197万円となっています。(2021年8月9日現在)

4年半の投資にしては良い成績なのではないかと思いますし、もちろんほったらかしただけで評価損益72万円になっているわけです。

加えて、年末調整で毎年還付金までいただいているわけですから、こんなにいい制度はないですよね。

iDecoは迷っていたらやるべし

のりぞーはiDecoは絶対にやった方がいいと思ってます。この辺りはここでも記載しましたね。

とはいえやるなって言っている人も数多くいらっしゃいます。その方達の理論としては、「自分の金なのに自由に使えない」っていうことに尽きます。

それは正しい意見です。なので、のりぞーも若い方で投資をやるとなった場合、iDecoだけに全振りするのはお勧めしません。まずはつみたてNISA、余剰資金がさらにできるようであれば、次にiDecoの順番がいいと思います。

これから投資を始めようと思っているかた、多少なりとも参考になればと思い記事にいたしました。

のりぞー