のりぞーです

こちらの記事に書きましたが、インベスターズトラストについて何名からかお問い合わせを頂き、トラブルを抱えている方も少なからずいるようです。

そのような方、また、これから始めようとされている方に、トラブルを起こさないために考えておきたことを書きたいと思います。

Contents

投資の仕組みをまず知っておくべし

トラブルの最たる原因は、そもそもオフショア投資の仕組みを理解していないことに始まると思います。日本の投資信託や保険とはだいぶ異なる性質を持つのできちんと理解しなくてはなりません。これを理解せぬままブローカーの

月々5万拠出すると、25年後には3倍-4倍になっている!

と言ったような口車に乗せられて契約し、解約しようとしても違約金が発生して解約できないと言ったトラブルに見舞われてしまうことが多いようです。紹介者は契約させてナンボの世界なのでいい事しか言いませんよね。

まずはここからきっちり理解しましょう

保険会社とIFAと契約者の関係をきっちり理解すべし

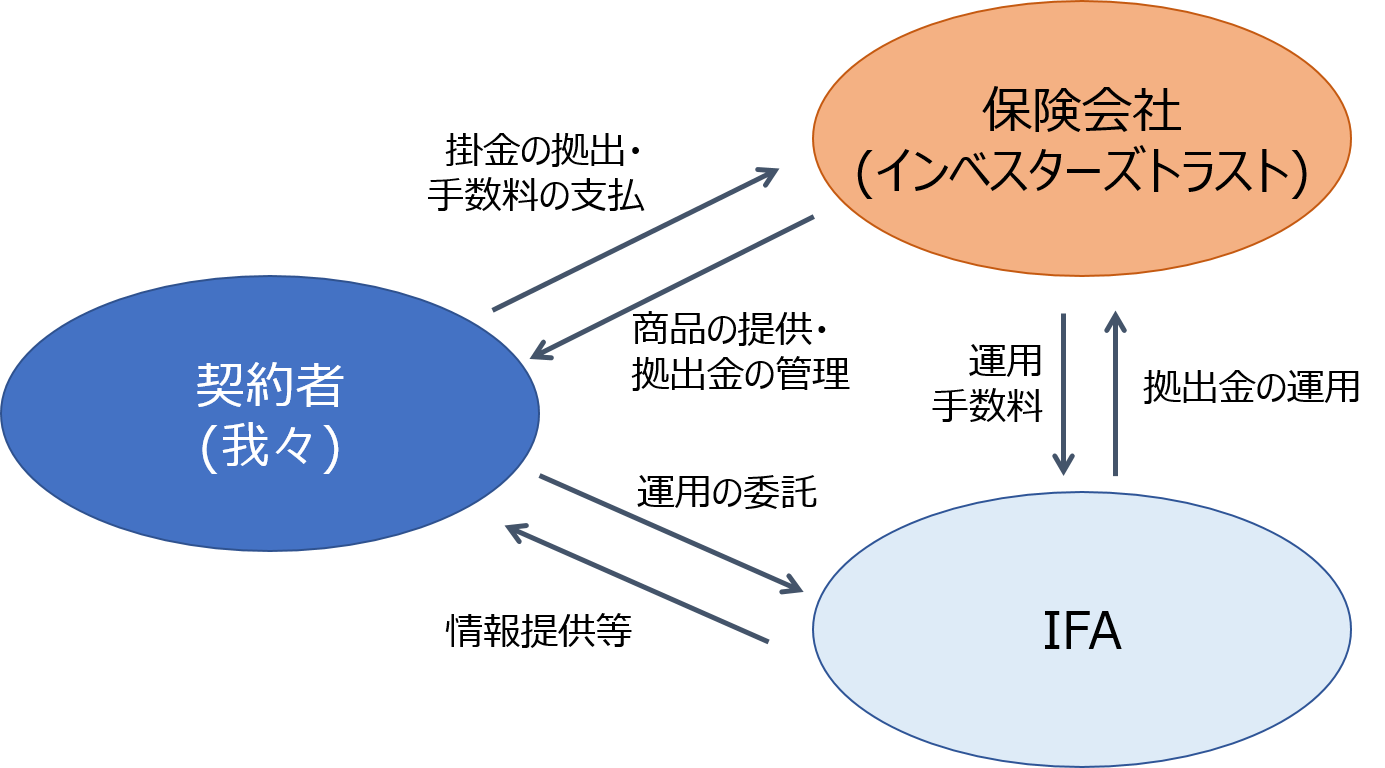

まずはこちらの図をご覧ください。契約者であるのりぞーは保険会社であるインベスターズトラストと契約をし、保険金となる掛け金を拠出します。しかし同時にIFAと呼ばれる保険会社とは独立した組織と契約し、その保険金の運用を委託するのが一般的です。

委託されたIFAはのりぞーの拠出金を運用し、成果の一部を運用手数料として徴収します。また、インベスターズトラストにも年間管理費用として拠出額の中から手数料として引かれていきます。

日本の保険会社の仕組みとは全く異なるので、まずはここを理解することが重要です。

日本の保険会社はお客様からの掛け金を保険会社が運用するのに対し、香港オフショア投資では保険会社ではなくIFAが運用します。ここが決定的な違いです。香港の保険会社は商品の器を用意しているだけと認識すればわかりやすいかと思います。

ちなみにIFAの助けなど借りずに個人で運用することも可能で、その場合IFAへの手数料は必要なくなります。

基本的にインベスターズトラストは基本的に商品を提供して資金を管理するのが仕事。運用はアドバイザーとなるIFAが行う(運用の委託した場合)。これらの関係性をしっかり理解すること。

商品は投資性保険商品である事を理解すべし

ここが2番目のミソです。普通の投資信託みたいなものだと思って契約して、後から「聞いてないよ!」という事になっている方が多いように見受けます。

あくまで「生命保険」だと理解すれば色々納得できます。投資信託ではないんです。(運用する商品は投資信託ですが)。したがって簡単に解約できません。

契約期間が25年の場合、25年間契約が続くことを前提に商品設計されています。途中解約した場合は、多額の解約手数料を徴収されます。

これが大きなトラブルの原因なのではないでしょうか。「百数十万円損した!!」と言っている方の記事をよく見ますが、25年商品で1年とかで解約したらもちろん損することになります。

でも考えて見てください。日本の積立型生命保険も途中解約したら返戻金は100%じゃないですよね。

30年満期の国内生命保険でも5年で解約すると65%くらいしか返ってきません。それどころか30年経っても70-80%位しか返ってきません。

国内の貯蓄型生命保険で途中解約して「騙されたー!!」という言葉を言っている人はいませんが、オフショアでは「騙されたー!!」と言っているのは何故なんでしょうか・・・。

ちなみにインベスターズトラスト エボリューションの場合は25年契約で8%で運用できた場合、大体7-8年目くらいで損益分岐点を迎えます。

これ以降に解約した場合は解約手数料を加味しても収支はプラスになります。国内貯蓄型生命保険の場合は30年契約で31-2年目でようやく収支がプラスになる事を考えるとその差は歴然です。

ただ違うのは早期の解約をすると拠出額以上の解約金が発生してしまうってのはあります。例えばインベスターズトラストのエボリューションで25年契約の場合、月々$500の拠出契約を交わし、契約した瞬間解約すると、解約金として約$12,000請求されてしまいます。

あくまで保険性商品で、満期になるまで契約が続くことを前提に考えられている商品。日本の積立型生命保険と同様、満期を待たずして解約した場合は多額の手数料がとられ、返戻金はごく小額になってしまいます。基本的には満期まで続けることを前提に契約をすること。

手数料体系を理解すべし

オフショア投資否定派のご意見として一番多いのが、この手数料が高いという点。ただ、投資ビギナーからするとこれが高いということすら理解できない。例えば月々$500、年間$6,000ドルの拠出で契約した場合は年間管理費用として拠出累計額の1.9%(11年目以降は0.35%)、資産管理手数料として評価金額の0.125%/月、プラン手数料$7/月かかります。したがって手数料は約3.4%+$84という事になります。積立総金額が増えていけばいくほどこのプラン手数料$84は気にならないくらいの割合になりますが、1年目は1.4%にも相当するのでそれなりに大きい数字です。

尚、年間管理費用はインベスターズトラスト社への手数料、資産管理手数料はIFA への手数料です。従って資産管理手数料は運用が成功すれば成功するほど多くなるのでIFAと契約者がWin-Winの関係になる事で利益相反がおきないと言われています。

これを翻って日本で帰る投資信託と比べて見ましょう。例えばアクティブ投資で有名なひふみ投信は1%強、セゾン資産形成の達人は1.55%など大きく下回ります。期待リターンが日本のアクティブファンドと同じであれば、何も3-4%の手数料を払ってリスクのある外国の投資に回す必要があるんだ!という理論です。いや、これは手数料だけみればまさにおっしゃる通り。

そう、香港オフショア投資は手数料が高いんですよ。でもおそらく香港投資をする日本人の殆どの人はこの現状を知らないというかあまり説明しない。悪いブローカーであれば無知につけこんで契約させてしまうって事は考えられますよね。

手数料は基本的に非常に高いという事をきちんと理解する。手数料体系については投資ビギナーには非常にわかりにくい物と成っているため、理解できるまで契約はしないくらいの気持ちが必要。

解約条件をきっちり聞くべし

先ほども言いましたが、解約すると多額の解約手数料が取られます。そもそも満期までコツコツと拠出続けることが前提の商品なので途中解約はしてはいけないのですが、それでも急に多額のお金が必要な場合など解約せざるを得ない状況も当然考えられます。そんな時どの位返戻金があるのかはちゃんと確認しましょう。

なんども言いますが、これを聞かずに通常の投資感覚で契約をして早期で解約して大損こいたー!という人が多いと思います。しっかりここは確認しましょう。

契約時は「基本的に満期まで契約しておくぞ!」と思っても、人間の気持ちも状況も変わるもの。何が起きるかわからないため、解約時の手数料体系は完璧に理解しておくこと

IFAの事についてちゃんと聞いておくべし

IFAの資格等を確認すべし

IFAの資格云々についてはなくても気にしなくて良いという説もありますが、ちゃんとその資格を持っていないIFAはメインのビジネスではない可能性があり、自分たちが置かれた状況等で簡単にやめてしまったり、連絡が取れなくなってしまう可能性は高いと思います。

したがって資格はあるに越したことはないでしょう。

- CIB / PIBA ライセンス

- SFCライセンス

これをちゃんと取得しているかどうかについて確認しましょう。SFCライセンスに関してはType1,4,9の3つ全て取っていることが望ましいと思います。

SFCライセンスについてはこちらから確認できるので、是非契約前に確認しましょう。

IFAの資格は確認しておく。これがなければたとえ香港に行ったとしても契約はしない。もしくは一旦契約はしたとしても日本に帰ってきてからIFAの変更を考えること。香港の事情がわからない我々が聞いたこともない企業と契約するわけなので、その信頼は資格でしか得られないと思ったほうがよい。

IFAのサポート体制を確認すべし

海外オフショア投資を続けていく上で一番大事なことかもしれません。それがサポート体制です。基本的にインベスターズトラスト社は商品を提供しているだけで直接サポート体制を持っているわけではありません。(もちろん問い合わせは可能ですし、日本人スタッフもいるようです)

普段何か相談できる窓口はIFAとなるわけですが、それらの体制は確認しておきましょう。もちろん英語が堪能の方であれば問い合わせが英語だけというIFAでも問題ないかもしれませんが、多くの方は日本語で問い合わせできた方が良いでしょうからこれらの体制がどうなっているのかは絶対に確認した方がいいでしょう。

少なくとも日本人スタッフが常駐しており、問い合わせに対しては数営業日で回答くれるなどの体制はあるに越したことはないでしょう。

日本で生活している我々としてサポート体制は最重要課題。トラブルや問題は起きるものと思って一番重要視したほうがよい。

できれば現地に赴いて話を聞いておきたい

インベスターズトラストは日本にいたままにして契約が可能です。多くの保険商品は香港現地でHSBC銀行の口座を作成したうえで、このHSBC銀行口座から引き落としで拠出することが通常パターンのようですが、インベスターズトラストはそれが必要ありません。また拠出もクレジットカードで拠出することが可能です。

これは一見とても便利のように見えますが、日本で紹介者のいいように契約させられてしまう可能性があり、非常に危険な行為だと思います。やはり面倒でも現地に赴き、IFAとも会って色々直接質問した上で投資するのかしないのか、判断したい。百聞は一見にしかずです。実際会ってみると、「いや、やっぱ怪しいでしょ、この人達」って思うかもしれません。

香港旅行と思って行かれてみては?

その他気をつけておきたいこと

ここまで色々話してきましたが、その他にも気をつけておきたいことがあります。

- 香港で契約する場合、HSBC銀行に口座を作るために数十万の手数料をとる紹介者は信用するな

- トラブルが起きた場合に備え、日本での紹介者は常に連絡を取っておくこと

- 解約時にはIFAの署名が必要であるため、IFAとも連絡を取れる状態にしておくこと

でも何よりやってはいけないことは

- 途中で(早期に)解約すること

に他ならないので、これは本当に気をつけましょう。本当に香港でのオフショアをやる必要があるのか?もう一度十分に吟味してから契約するかどうか決めましょう。何度も言うように手数料だけをみれば日本の投資信託は非常に優秀です。世界でも最低レベルの手数料でファンドを購入することが可能です。

のりぞーは香港の商品自体はそんなに悪いものではないと思ってます。ファンドのスイッチングは非課税ですし、プロに任せた運用で本当の意味でほったらかしです。また、ちゃんと拠出し続ければロイヤリティボーナスと拠出時ボーナスを併せて年間管理手数料分はお釣りがくるほどです。

例えば月々$500、年間$6,000の拠出の場合、25年間の年間管理手数料は$11,940ですが、ちゃんと拠出を続けた際にもらえるボーナスは合計$13,500です。

したがってずっと拠出し続けることを前提に考えるならば、実質的に手数料は資産管理手数料の1.5%のみなので、アクティブファンドと考えるならばそこまで神経質になるほどの手数料ではありません。

繰り返しになりますが、本当に香港でのオフショアが必要なのかどうかもう一度自分に問いかけましょう。なぜ香港なのかなぜ日本の投資信託や米国ETF等ではダメなのか。25年ずっと拠出し続けられるか。これらを真剣に考えた上で契約するようにすれば失敗が少ないかもしれませんよ。

海外に行って契約をするのはある意味勢いは必要。ただし、行く前にもう一度本当に香港オフショアでいいのかを考えること。手数料とリターンだけで考えれば日本で買える投資信託の方がいい商品も存在することを理解する。

のりぞー

私はフレンズプロビデント(現在は解約しています)をしていましたが同様の問い合わせが年に何通かきていました。

詐欺だといわれがちなオフショアファンドですが単純に契約者が仕組みを理解していないだけの場合がおおいです。

もうちょっと自分で勉強してほしいなあと、相談が来るたびに思っていました。

クロスパールさん

知らないのは罪かもしれませんが、教えないのはもっと罪かと思います。

もちろん後からでも調べたり勉強は必要かもしれませんが。

詐欺と言われるほど悪い商品ではないと私も思います。